検証第1弾②です!

今回は、ベンチマーク設定に向けた検証の続きです。

こちらもCHECK

-

-

移動平均線のクロスシグナルは勝てるのか【過去検証】

移動平均線のクロスシグナルは勝てるのか過去検証していきます。手法比較検討のためのベンチマークづくりがメインです。兼業トレーダーが実行可能な再現性重視のFX戦略の構築を目指します。

続きを見る

【考察抜粋】4時間足で連続損失は最大10回であった。特筆すべきは、連続9回の損失の後に1回の利益が発生したものの、直後に再び10回連続の損失が発生しており、実質的には19連敗となった点である。~このような連敗は心理的な負荷が大きく、改善が求められる。

【考察抜粋】日足トレード履歴を参照すると、損失トレード群の中に保有日数が1日であったものが2件確認された。また、4時間足トレード履歴においても、損失トレード群のうち保有日数が1日以下であったものが21回存在し、これは損失トレード全体の43%に相当する。このことから、レンジ相場におけるトレンド転換シグナルの遅延が損失に影響を与えている可能性が示唆される。

ゴールデンクロスやデッドクロスが頻発するような値動きを除外できないか検討します

フィルター検討

損失パターン分析

対象期間(2024年1月1日~2024年12月31日)

赤い丸が損失トレード

青い水平線がエントリーポイントで赤い水平線が決済ポイント

1つ目と4つ目の丸印では、クロスシグナル発生時にエントリーしているものの、完成されたチャートを見ると、ゴールデンクロスやデッドクロスがそれぞれエントリー・決済ポイントより前に現れており、あたかも利益が出ていたかのように見えてしまう。これは、シグナルの遅延によって損失が生じる典型的なパターンといえる。

一方、2つ目と3つ目の丸印では、エントリー直後に反転して損失となっている。特に連敗が続いた部分では、横ばいの値動き(レンジ)による損失パターンが示唆される。

前回の検証結果から、損失パターンでは保有日数が短い傾向が確認された。したがって、レンジによる損失を回避する方法の検討を優先する必要がある。

例えば、デッドクロス発生時のロウソク足を、次の陰線実体で下抜けた場合にエントリーするというフィルターを設ける方法が考えられる。ただし、この場合は利益の縮小や損失の拡大といったリスクがある(フィルター①)。

また、少なくとも2本以上のロウソク足で調整を経て、上昇または下降のダウが確認された段階でエントリーするという手法も考えられる。しかし、このパターンでは取引回数が極端に減少し、1回のトレードに対する比重が偏ってしまうリスクがある(フィルター②)。

さらに、レンジを除外するという目的では、超長期移動平均線(例:200EMA)の上ではロングのみ、といった制限を設けることも考えられる(フィルター③)。いわゆるパーフェクトオーダー戦略である。

この場合はすでに検証しており、日足の総トレード数は10回→5回、勝率は55%→80%、損益は1,644pips→849pipsとなった。200EMAをフィルターに活用することでトレード回数は減り、勝率は向上した一方、収益は減少した。

より多くのデータが必要だが、一定のフィルター効果は期待できる。ただし、超長期移動平均線と反対方向で大きな利益が得られていた場面を取りこぼした点について、他の年や時間軸でどう変化するかを慎重に検討する必要がある。

これより、フィルター①および②について検証を行っていく。

方法

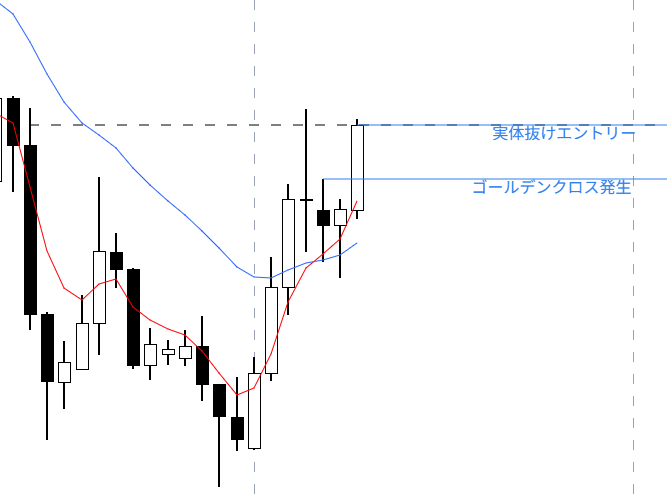

フィルター① クロスシグナル発生後のロウソク足を実体で抜けた場合にエントリー

例)ゴールデンクロス発生:

陽線1で確定⇒陽線2で陽線1ヒゲ先を下抜ける

陰線で確定⇒陰線上ヒゲを陰線実体で抜ける

イメージ図

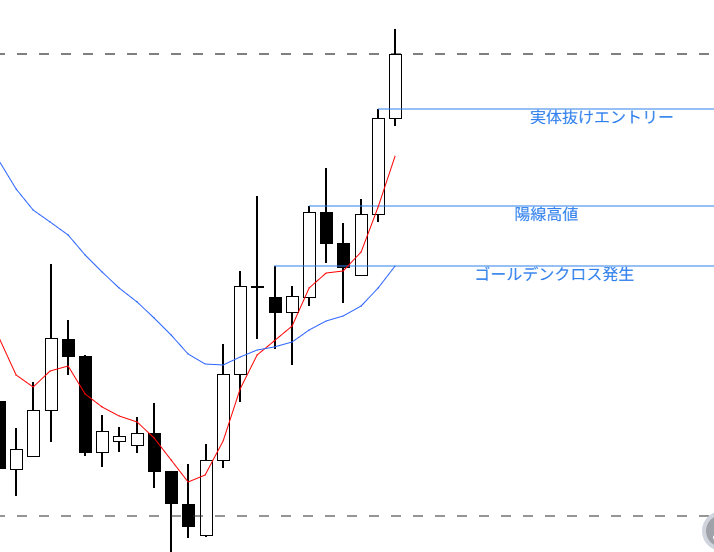

フィルター② クロスシグナル発生後の方向に対して2本以上の調整を作ったのちにダウ形成した場合にエントリー

例)ゴールデンクロス発生

陽線で確定⇒陽線実体でヒゲ先の抜けて高値更新⇒調整2本以上形成⇒高値ヒゲ先を実体で抜けたらエントリー

陰線で確定⇒陽線形成し上昇⇒調整2本以上形成⇒高値ヒゲ先を実体で抜けたらエントリー

イメージ図

結果

| シグナルのみ | フィルター① | フィルター② | |

|---|---|---|---|

| 合計トレード: | 10 | 8 | 5 |

| 勝ちトレード: | 5 | 6 | 5 |

| 負けトレード: | 5 | 2 | 0 |

| 最大連続利益トレード数 | 2 | 4 | 5 |

| 最大連続損失トレード数 | 2 | 1 | 0 |

| 1トレードの最大利益 | 886.32 | 781.13 | 781.13 |

| 1トレードの最大損失 | 297.08 | 255.63 | 0 |

| 純利益(USD) | 865.54 | 1264.31 | 1209.99 |

| 利益総計 | 1798.34 | 1712.28 | 1209.99 |

| 損失総計 | 932.8 | 447.97 | 0 |

| 最大ドローダウン | 491.12 | 285.83 | 88.01 |

| プロフィットファクター | 1.93 | 3.82 | 0 |

| リターン% | 8.66 | 12.64 | 12.1 |

| 勝率 % | 50 | 75 | 100 |

考察

フィルター①および②に関して、いずれも日足トレードにおいて損失抑制に働き、目的の数日内で反転シグナルが発生する場面を回避することに成功した。

次回はフィルター①を用いて、2015年から2024年の10年間の検証を行い、さらなる課題を探っていく。

10年分の検証は日足でもきついですが頑張ります!