検証第1弾③です!

今回も、ベンチマーク設定に向けた検証の続きです。

こちらもCHECK

-

-

移動平均線のクロスシグナルは勝てるのか②【過去検証】

移動平均線のクロスシグナルは勝てるのか過去検証②です。再現性のあるベンチマークづくりがメインです。

続きを見る

2015年から2024年の10年間で検証します

1年毎決済して、翌年への持ち越しは行わない条件です

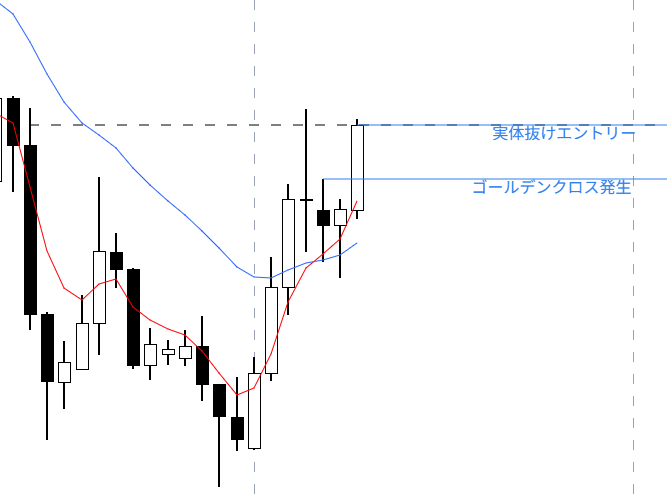

ゴールデンクロスやデッドクロスが発生したロウソク足を実体で越えて確定したらエントリーします

検証

エントリー方法

例)ゴールデンクロス発生:

陽線1で確定⇒陽線2で陽線1ヒゲ先を下抜ける

陰線で確定⇒陰線上ヒゲを陰線実体で抜ける

結果

| 2024 | 2023 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 合計トレード: | 8 | 6 | 8 | 10 | 15 | 12 | 11 | 11 | 10 | 10 |

| 勝ちトレード: | 6 | 4 | 4 | 3 | 1 | 3 | 5 | 5 | 3 | 4 |

| 負けトレード: | 2 | 2 | 4 | 7 | 14 | 9 | 6 | 6 | 7 | 6 |

| 最大連続利益トレード数 | 4 | 2 | 2 | 1 | 1 | 1 | 3 | 3 | 1 | 1 |

| 最大連続損失トレード数 | 1 | 1 | 2 | 6 | 14 | 5 | 4 | 2 | 5 | 2 |

| 1トレードの最大利益 | 781.13 | 451.21 | 942.35 | 429.02 | 49.07 | 216.26 | 451.03 | 178.75 | 1002.32 | 103.49 |

| 1トレードの最大損失 | 255.63 | 272.68 | 257.21 | 125.18 | 352.5 | 137.26 | 122.82 | 203.82 | 402.65 | 220.87 |

| 純利益 | 1264.31 | 860.29 | 1854.3 | 94.13 | -1842.69 | -456.87 | 588.59 | -256.28 | -166.5 | -265.73 |

| 利益総計 | 1712.28 | 1275.05 | 2533.31 | 669.91 | 49.07 | 267.37 | 1006.05 | 375.29 | 1501.21 | 276.27 |

| 損失総計 | 447.97 | 414.76 | 679.01 | 575.78 | 1891.76 | 724.24 | 417.47 | 631.56 | 1667.71 | 542.01 |

| 利益平均額 | 285.38 | 318.76 | 633.33 | 223.3 | 49.07 | 89.12 | 201.21 | 75.06 | 500.4 | 69.07 |

| 損失平均額 | 223.98 | 207.38 | 169.75 | 82.25 | 135.13 | 80.47 | 69.58 | 105.26 | 238.24 | 90.33 |

| 最大ドローダウン | 285.83 | 390.58 | 267.49 | 502.3 | 1957.82 | 709.65 | 400.86 | 395.19 | 1594.62 | 450.41 |

| プロフィットファクター | 3.82 | 3.07 | 3.73 | 1.16 | 0.03 | 0.37 | 2.41 | 0.59 | 0.9 | 0.51 |

| リターン% | 12.64 | 8.6 | 18.54 | 0.94 | -18.43 | -4.57 | 5.89 | -2.56 | -1.66 | -2.66 |

| 勝率 % | 75 | 67 | 50 | 30 | 7 | 25 | 45 | 45 | 30 | 40 |

| 損失率 % | 25 | 33 | 50 | 70 | 93 | 75 | 55 | 55 | 70 | 60 |

| 平均値±標準偏差 | |

|---|---|

| 合計トレード: | 10.1± 2.5 |

| 勝ちトレード: | 3.8± 1.4 |

| 負けトレード: | 6.3± 3.5 |

| 最大連続利益トレード数 | 1.9± 1.1 |

| 最大連続損失トレード数 | 4.2± 3.9 |

| 1トレードの最大利益 | 460.463± 344.1 |

| 1トレードの最大損失 | 235.062± 94.1 |

| 純利益 | 167.355± 1033.9 |

| 利益総計 | 966.581± 791.5 |

| 損失総計 | 799.227± 530.1 |

| 利益平均額 | 244.47± 196.6 |

| 損失平均額 | 140.237± 64.7 |

| 最大ドローダウン | 695.475± 588.8 |

| プロフィットファクター | 1.659± 1.5 |

| リターン% | 1.673± 10.3 |

| 勝率 % | 41.4± 20.0 |

| 損失率 % | 58.6± 20.0 |

| 損失群 | 利益群 | p値 | |

|---|---|---|---|

| 売買方向(Sell / Buy) | 35/28 | 14/24 | 0.0997 |

| 保有日数(中央値[四分位]) | 14 (8-20) | 50 (31-65) | <0.001 |

考察

利益群では、買い方向に有意な傾向が見られた。ロウソク足実体抜けフィルターの効果により、数日内のトレンド転換による損失は抑制され、損失群においても保有日数は約2週間程度まで延長された。しかしながら、それでも有意差が認められ、レンジ相場の影響が残っていると推察される。

レンジ期間中の売買方向を制限して損失を抑えるならば、200EMAなどの超長期移動平均線をフィルターに使用することも考えられる。しかし、この方法では200EMAと反対方向でとれていた大きな利益を失う可能性が高いため適用を見送ることとする。

2021年以降の非常に強い上昇トレンドでは、本手法は有効であったが、10年間の検証結果からは、純利益の標準偏差が非常に大きく、ベンチマークとして採用するには未だ不十分と判断せざるをえない。

検証の過程で明らかになったのは、レンジ相場においてインジケーターのシグナルが遅れることで損失が拡大し、含み益から損切りに至るケースが多く見られるというパターンである。特に大敗を喫した2020年に多い損失パターンである。こうした損失を回避する、あるいは損切り幅を縮小するためには、反転シグナル前での利益確定や建値決済の導入を検討する必要がある。

次はフィルター②のダウ確定で10年検証したいと思います!