検証第1弾です!

今回は、ベンチマーク設定に向けた検証を行います。

入門書などを見ると、移動平均線を使ったトレンド判定や、2本の移動平均線のクロスをシグナルとした売買戦略、さらに短期・中期・長期の3本の移動平均線が同じ方向を向いたときにエントリーする「パーフェクトオーダー」など、さまざまな手法が紹介されています。

また、MACDやRSIなど複数のインジケーターを組み合わせてトレードすることが推奨されているケースも多く見られます。

しかし、これらの手法はある一定の期間においては有効かもしれませんが、常に勝てるわけではありません。もしそれらの手法が本当に万能であれば、それを信じてトレードする人たちは皆、すでに裕福になっているはずです。

私自身が普段トレードする際には、インジケーターを使うとしても200EMA程度で、基本的には高値・安値のブレイク後のフォローを中心にしています。それでも十分に勝てていると感じています。

とはいえ、私の使用している手法が一般的に推奨されているものよりも優れているかどうかは分かりません。そこで今回、ベンチマークを設定し、私が使用している手法や今後立てる仮説に基づく手法がどれほど優れているかを検証するための準備を進めます。

ベンチマークに使用するインジケーターは移動平均線です。特にゴールデンクロスやデッドクロスは有名であり、これらを用いた手法がどの程度の期待値を持つのかを調べていきたいと思います。

こちらもCHECK

-

-

兼業トレーダーのための実現可能な投資戦略の構築【検証計画①】

初心者時代の失敗から得た気づきと、医療統計の知識を活かした再現性重視のFX戦略の構築を目指します。

続きを見る

👆この計画書に基づき、まずは直近1年(2024年)のデータを用いてプレ検証を行います。

ここでは、エントリーや利確・損切が技術的に明確であり、実行可能かどうかを確認します。そのうえで、収支がマイナス1000pips以上となった場合には、検証の中止を検討します。さらに、回避可能な損失トレードのパターンが見つかった場合には、この段階で修正を試みます。

移動平均線(5EMAと20EMA)のクロスシグナルでの売買戦略【プレ検証】

方法

- 使用ツール:FOREX TESTER ONLINE(FTO)

- 対象期間:2024年1月1日~2024年12月31日(1年間)

- 目的:利確、損切が技術的に明確かつ実行可能かを確認

- 判断基準:日足・4時間足それぞれで検証エントリー。この段階で戦略が1000pips以上マイナス収支となった場合は、検証中止を検討する。また、損失パターンが明らかな場合は修正を検討する。

結果

対象期間(2024年1月1日~2024年12月31日)

| 評価項目 | 日足 | 4時間足 |

|---|---|---|

| 合計トレード: | 11 | 73 |

| 勝ちトレード: | 6 | 24 |

| 負けトレード: | 5 | 49 |

| 最大連続利益トレード数 | 2 | 4 |

| 最大連続損失トレード数 | 2 | 10 |

| 月平均トレード数 | 0.91 | 6.09 |

| 1トレードの最大利益 | 886.32 | 423.37 |

| 1トレードの最大損失 | 297.08 | 158.57 |

| 純利益 (USD) | 1084.37 | 1226.75 |

| 利益総計 | 2017.17 | 3378.93 |

| 損失総計 | 932.8 | 2152.19 |

| 月平均利益 | 89.95 | 102.32 |

| 利益平均額 | 336.2 | 140.79 |

| 損失平均額 | 186.56 | 43.92 |

| 最大ドローダウン | 491.12 | 447.23 |

| 当日最大損失率 % | 0.56 | 0.66 |

| プロフィットファクター | 2.16 | 1.57 |

| リターン% | 10.84 | 12.27 |

| 最大ロット(10万通貨単位) | 0.1 | 0.1 |

| 勝率 % | 55 | 33 |

| 損失率 % | 45 | 67 |

※スワップポイントは考慮せず

| 日足 | 損失トレード | 利益トレード | p値 |

|---|---|---|---|

| 売買方向(Sell / Buy) | 4/1 | 1/5 | 0.0801 |

| 保有日数(中央値[四分位]) | 5 (1-12) | 58 (40-75) | 0.00797 |

| 4時間足 | 損失トレード | 利益トレード | p値 |

|---|---|---|---|

| 売買方向(Sell / Buy) | 27/22 | 9/15 | 0.214 |

| 保有日数(中央値[四分位]) | 1.3 (0.8-3.2) | 9.4 (7.5-13.5) | <0.001 |

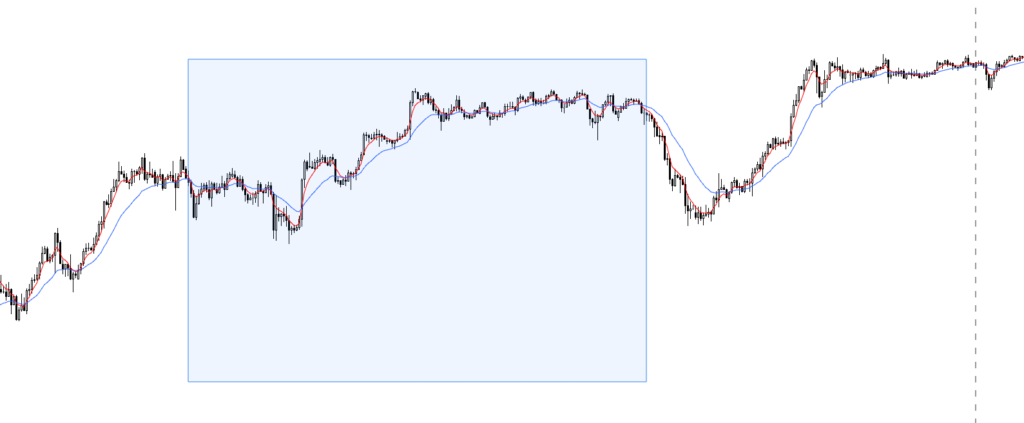

図.青box内が4時間足の連続損失トレード期間

考察

日足における年間トレード回数は11回であり、月に1回未満の取引頻度となった。勝率は55%、プロフィットファクターは2.16であり、年間損益は1,644.3pips(+10.84%)であった。1回のトレードにおける最大損失は433.6pips、最大利益は1,284.7pipsであった。

連続損失および連続利益はともに最大2回であったが、トレード回数が少ないため、これらの数値は参考程度にとどめる必要がある。

損失トレード群と利益トレード群に分類して分析した結果、利益トレード群では「買い」方向のエントリーが多い傾向が見られた。また、保有日数に関しても、利益トレード群の方が有意に長い傾向が確認された。

4時間足では、トレード回数が73回と、日足に比べて約7倍に増加した。一方、勝率は33%と著しく低下し、プロフィットファクターは1.57、年間損益は1,960pips(+12.27%)であった。低勝率ながら高リターンを狙う手法であることが示唆される。

1回のトレードにおける最大損失は250pips、最大利益は623.8pipsであった。連続利益は最大4回、連続損失は最大10回であった。特筆すべきは、連続9回の損失の後に1回の利益が発生したものの、直後に再び10回連続の損失が発生しており、実質的には19連敗となった点である。

損失トレード群と利益トレード群に分類して分析した結果、売買方向に関しては統計的な有意差や明確な傾向は見られなかった。 一方、保有日数については日足と同様に、利益トレード群の方が有意に長かった。

日足トレード履歴を参照すると、損失トレード群の中に保有日数が1日であったものが2件確認された。また、4時間足トレード履歴においても、損失トレード群のうち保有日数が1日以下であったものが21回存在し、これは損失トレード全体の43%に相当する。このことから、レンジ相場におけるトレンド転換シグナルの遅延が損失に影響を与えている可能性が示唆される。

今後は、チャートを用いた損失パターンの詳細な分析が必要であると考えられる。

今回の日足および4時間足の検証結果から、2024年の1年間においてはクロスシグナルのみでも利益を残すトレードが可能であった。しかし、4時間足レベルでは実質的に19連敗に相当する結果が示されており、このような連敗は心理的な負荷が大きく、改善が求められる。

今回の結果は暫定的なベンチマークと位置づけ、損失パターンにおけるシステム的な問題点を解消することで、新たなベンチマーク検証が可能となる。

まだまだ始まったばかりですが思ったより大変です,,,

2年、3年と検証期間が長くなると結果も変わりそうです。次回は損失パターンを分析して、相場状況に大きく左右されないようなベンチマークを考えていきたいと思います。