検証第1弾⑤です!

今回も、ベンチマーク設定に向けた検証の続きです。

こちらもCHECK

-

-

移動平均線のクロスシグナルは勝てるのか④【過去検証】

移動平均線のクロスシグナルは勝てるのか過去検証④です。再現性のあるベンチマークづくりがメインです。

続きを見る

2015年から2024年の10年間で検証します

1年毎決済して、翌年への持ち越しは行わない条件です

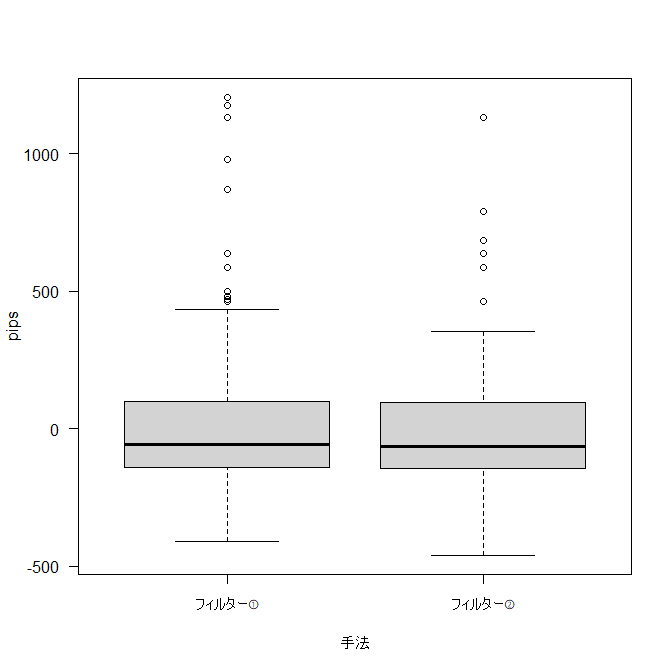

フィルター①とフィルター②の比較をします

検証

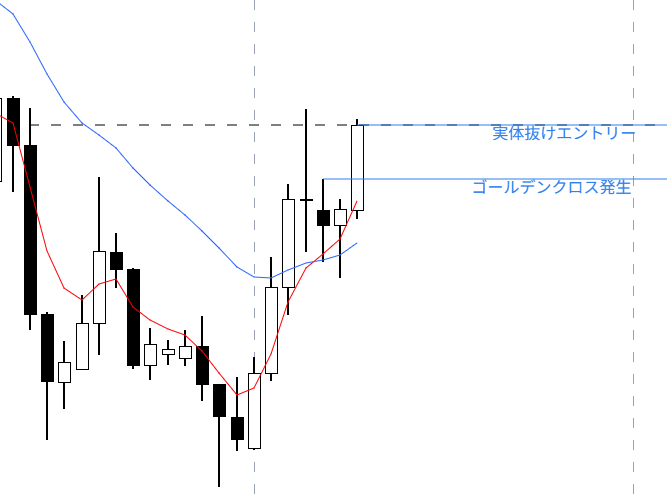

フィルター①実体抜けエントリー

例)ゴールデンクロス発生:

陽線1で確定⇒陽線2で陽線1ヒゲ先を下抜ける

陰線で確定⇒陰線上ヒゲを陰線実体で抜ける

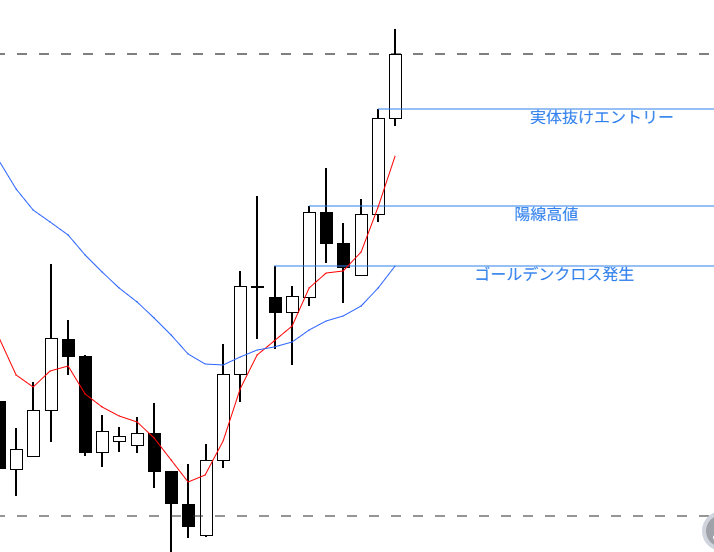

フィルター②ダウ確定エントリー

例)ゴールデンクロス発生

陽線で確定⇒陽線実体でヒゲ先を抜けて高値更新継続⇒調整3本以上形成⇒高値ヒゲ先を実体で抜けたらエントリー

陰線で確定⇒陽線形成し上昇⇒調整3本以上形成⇒高値ヒゲ先を実体で抜けたらエントリー

結果

| 実体抜け確定 | ダウ確定 | |||

| 平均 | 標準偏差 | 平均 | 標準偏差 | |

| 合計トレード: | 10.1 | 2.5 | 6 | 1.7 |

| 勝ちトレード: | 3.8 | 1.4 | 2.5 | 1.2 |

| 負けトレード: | 6.3 | 3.5 | 3.5 | 2.3 |

| 最大連続利益トレード数 | 1.9 | 1.1 | 1.8 | 1.0 |

| 最大連続損失トレード数 | 4.2 | 3.9 | 2.7 | 2.4 |

| 1トレードの最大利益 | 460.463 | 344.1 | 284.656 | 250.7 |

| 1トレードの最大損失 | 235.062 | 94.1 | 167.441 | 122.6 |

| 純利益 | 167.355 | 1033.9 | 53.529 | 825.3 |

| 利益総計 | 966.581 | 791.5 | 504.138 | 507.5 |

| 損失総計 | 799.227 | 530.1 | 450.611 | 397.9 |

| 最大ドローダウン | 695.475 | 588.8 | 442.781 | 404.1 |

| プロフィットファクター | 1.659 | 1.5 | 2.829 | 5.5 |

| リターン% | 1.673 | 10.3 | 0.536 | 8.3 |

| 勝率 % | 41.4 | 20.0 | 45.8 | 27.0 |

| 損失率 % | 58.6 | 20.0 | 54.2 | 27.0 |

獲得pips数に有意差なし

考察

移動平均線(MA)は、市場のトレンドを捉えるための最も基本的なテクニカル指標である。特に、単純移動平均(SMA)および指数平滑移動平均(EMA)を用いた「ゴールデンクロス・デッドクロス」による売買シグナルは、その簡便性から広く利用されている。

しかしながら、その実効性は、適用する時間軸、MAのパラメータ設定(期間)、および約定・決済ルールに大きく依存するため、厳密な実証的検証が必要とされる。

本研究では、兼業トレーダーによる運用を前提とし、主に日足および4時間足を使用するスイングトレードスタイルを想定した。短期移動平均線には一週間(5営業日)の平均である5EMAを、中期移動平均線には1か月(20営業日)の平均である20EMAを採用した。これらの移動平均線のクロスを売買シグナルとし、パフォーマンスを評価することで、統計的期待値、勝率、リスク特性(最大ドローダウン等)を定量的に明らかにすることを目的とした。

第1弾の検証では、ドル円の日足チャートを対象とした。プレテストの結果、クロスシグナル発生時にエントリーしているにもかかわらず、完成されたチャート上では、デッドクロスやゴールデンクロスがエントリー・決済ポイントよりも前に現れているように見える現象が確認された。これは、シグナルの遅延によって損失が生じる典型的なパターンである。

また、エントリー直後に反転して損失となる事例も明らかとなった。特に、連敗が続いた局面では、横ばいの値動き(レンジ)による損失が示唆された。

統計処理の結果、損失パターンでは保有日数が有意に短い傾向が認められ、レンジ相場による損失を回避するための手法の検討が必要であると判断された。具体的な対策として、以下の2種類のフィルター条件を導入した。

第一に、デッドクロスが発生した際、あるいはその後に形成された陰線をさらに陰線の実体で下抜けた場合にエントリーするという条件(フィルター①)。第二に、少なくとも2本以上、理想的には3本以上の調整を経て、上昇または下降のダウ理論が確認された段階でエントリーするという条件(フィルター②)である。ただし、これらフィルターによって利益の縮小や損失の拡大といったリスクが懸念された。

フィルター①およびフィルター②はどちらもレンジ相場での損失を回避することができていた。またそれらフィルターの比較においては、獲得pips数に統計的な有意差は認められなかった。課題としては、フィルター①では2020年に連続損失が多発し、フィルター②では2017年における利益トレードの減少に起因する損失幅の拡大した点が浮上した。これらの結果を踏まえ、早期の利益確定および再エントリー条件の最適化について検討の余地があると考えられる。

具体的な改善策としては、トレーリングストップの導入、利益確定シグナルの設定、あるいはグランビルの法則に基づく再エントリー戦略の採用が挙げられる。

しかし、本検証の主たる目的は、移動平均線を用いたシンプルな手法におけるベンチマークの確立であり、いわゆる“聖杯”の発見を目的とするものではない。明確に回避可能なエラーを排除した上で、どの程度の収益性が期待できるかを評価することが本研究の主眼である。

実現可能性の観点からは、フィルター①の方がより明確かつ実用的であると判断される。以上を踏まえ、現時点におけるベンチマークとして、日足ベースのトレードにおいては、年間トレード回数10.1±2.5回、勝率41.4±20%、連続損失4.2±3.9回、プロフィットファクター1.673、最大ドローダウン695.5 USDという成績が得られた。

次回はフィルター①を用いて4時間足チャートで検証してみます

大変そうだ😅