「オールシーズンズポートフォリオ」って聞いたことありますか?

目次

オールシーズンズポートフォリオについて

このポートフォリオは、経済の「四季」――成長・停滞・インフレ・デフレ――に対応するように設計されています。つまり、どんな“季節=相場”でも資産を守れるようにしてあるってことらしいです!

以前ご紹介した代表的なポートフォリオの一つですね😁

-

-

参考代表的な投資戦略10選|初心者向け資産配分の考え方

投資を始めると「どんな資産配分が良いのか?」と悩むものです。本記事では、60:40ポートフォリオや年齢=債券比率ルールなど投資の世界でよく知られている代表的なポートフォリオを紹介します。自分のリスク許容度や投資目的に合った戦略を見つけるヒントにしてください。

続きを見る

資産配分

資産配分は以下の通りです👇

- 米国株式:30%(経済成長期に強い)

- 中期米国債(7〜10年):15%(停滞期やデフレに強い)

- 長期米国債(20年以上):40%(デフレや景気後退に強い)

- 金(GOLD):7.5%(インフレ対策)

- コモディティ(商品):7.5%(インフレや供給制約に備える)

バックテスト

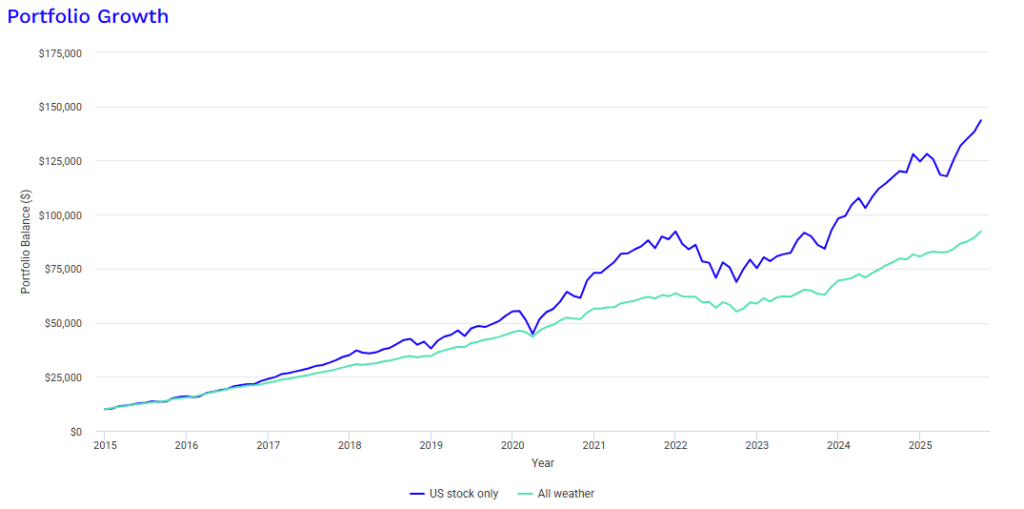

この構成で、バックテストツールの「Portfolio Visualizer」を使ってみるとこんな感じになっています!

(2015年~2025年)

青色のラインは米国株式100%のポートフォリオ、緑色は「オールシーズンズポートフォリオ」を表しています。

どちらも2015年から2025年まで、同じ投資資金で積み立てを続け、半年ごとにリバランスを行った結果です。

両方とも右肩上がりに成長していますが、注目すべきは「オールシーズンズポートフォリオ」の方が、米国株式100%に比べて値動きが穏やかな点です。

特に2019年から2020年のコロナショック時、米国株式が大きく下落した場面でも、「オールシーズンズポートフォリオ」はわずかな変動にとどまりました。

長期的には株式100%の方がリターンが高く見えるかもしれませんが、暴落時には冷静さを保つのが難しいもの。だからこそ、変動幅が小さく、安定して成長するポートフォリオは心強い存在だと感じます!

期待リターンとリスク(2015年〜2025年のデータ)

| 指標 | 米国株式100% | オールシーズンズポートフォリオ |

|---|---|---|

| 年平均リターン | 12.85% | 6.06% |

| 標準偏差(リスク) | 15.60% | 6.95% |

| 最大ドローダウン ※ピークからの最大下落率 | -24.94% | -14.50% |

| Best Year | 30.65% | 16.25% |

| Worst Year | -19.60% | -11.08% |

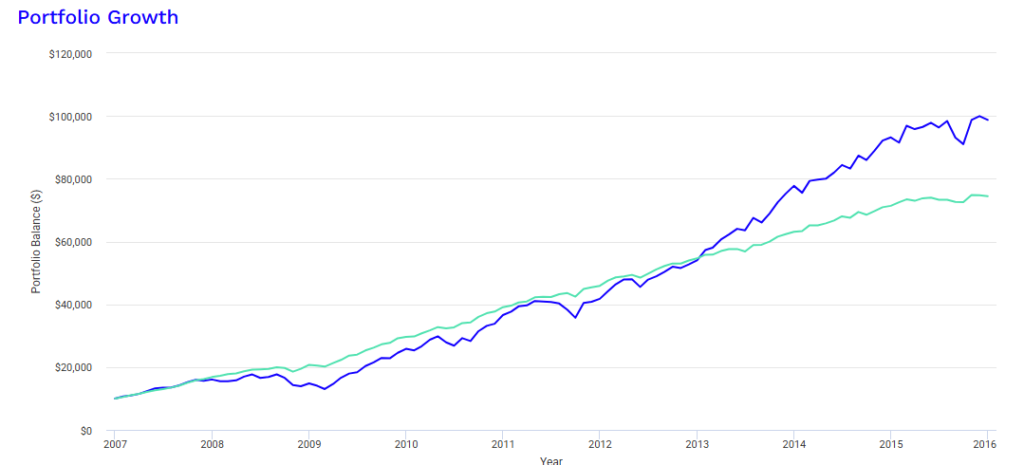

期待リターンとリスク(2007年〜2015年のデータ)

| 指標 | 米国株式100% | オールシーズンズポートフォリオ |

|---|---|---|

| 年平均リターン | 6.53% | 4.79% |

| 標準偏差(リスク) | 16.24% | 6.65% |

| 最大ドローダウン | -50.89% | -18.35% |

| Best Year | 33.35% | 14.43% |

| Worst Year | -37.04% | -10.54% |

データの取れる2007年から2015年までのデータを抽出してみると、2013年頃までは「オールシーズンズポートフォリオ」の方が成績が良かったことがわかります。やはり、安定した運用成績を残してくれている印象です。

それにしても、米国株式が50%以上も下落するなんて…私にはその状況に耐えられる自信がありません。

もしお金が必要なタイミングで株式が大きく下落していたら、資産を引き出すのは難しくなってしまいますよね。 近いうちに大きな出費があるようなライフイベントを控えている場合、こうした安定感のある運用スタイルは、とても魅力的に映るのではないでしょうか。

国内投資信託でマネする方法

米国ETFを活用してポートフォリオを組むことも可能です。ただし、ETFには円をドルに換える必要があるものもあり、単位ごとの購入になるため、まとまった資金が必要になることがあります。また、NISAの成長投資枠では一部の米国ETF(例:VTIなど)は対応していますが、すべてが対象ではありません。

そこで登場するのが投資信託です。多くの投資信託では、100円から積立が可能で、1円単位で購入額を調整できるため、少額からでも柔軟に投資を始めることができます。

対応するETFと投資信託

| 資産クラス | 米国ETF例 | 国内投資信託例(NISA対応) | 比率 |

|---|---|---|---|

| 米国株式 | VTI | SBI・V・全米株式インデックス・ファンド | 30% |

| 中期米国債 | IEF | SBI・iシェアーズ・米国総合債券インデックス・ファンド | 15% |

| 長期米国債 | TLT | 同上(中期と合わせて構成) | 40% |

| 金(ゴールド) | GLD / IAU | SBI・iシェアーズ・ゴールドファンド(ヘッジなし) | 7.5% |

| コモディティ | DBC | SMTAMコモディティ・オープン | 7.5% |

2025年10月現在

全米株式は、eMAXIS Slimシリーズなど、よりコストの低いファンドを選ぶのも良いでしょう。また、コモディティに採用した「SMTAMコモディティ・オープン」は信託報酬が0.935%とやや高めなので、コストを抑えたい場合は金に統合するのも一つの選択肢です。ちなみに、この構成での信託報酬は約0.1636%。それほど高くはないかもしれません。

さらに、米国中心の構成に不安を感じる方や、「米国一強が続くとは限らない」というように新たな経済大国の台頭に備えたい方は、全世界株式や全世界債券への変更も検討してみると良いかもしれません。正確な計算は必要ですが、より分散の効いたポートフォリオになる可能性があります。

お手軽に積立したい方には、松井証券の「投信工房」がおすすめです。購入銘柄と比率を設定するだけで、自動で買い付けてくれるうえに、自動リバランスもしてくれるので、長期・分散・積立の力強い味方になってくれます。なによりも無料で使えるのが嬉しい!

ぜひ、「オールシーズンズポートフォリオ」で資産形成したい方は参考にしてみてください😆