こんにちは!今回は NISA口座で投資を始めたい方向け に、購入できる商品の特徴をわかりやすくご紹介します。

NISA口座そのものの仕組みについては別記事で解説していますので、ぜひあわせてご覧ください。

こちらもCHECK

-

-

証券口座の種類とNISAのポイントを解説

一般口座・特定口座・NISA口座の違いや、それぞれのメリット・デメリットを比較しながら、あなたに合った口座選びのヒントをお届けします。2024年から始まった新NISAの仕組みや注意点も、具体例を交えて紹介しています。

続きを見る

ほっし

「専門用語が多くて難しい…」と感じた方は、こちらのページも参考にしてくださいね。

目次

NISAは「つみたて投資枠」と「成長投資枠」の2つに分かれる

新しいNISAには、投資できる枠が2種類あります。

- つみたて投資枠(年間120万円まで)

- 成長投資枠(年間240万円まで)

それぞれの特徴を見ていきましょう。

つみたて投資枠

まずは「つみたて投資枠」です。

この枠だけで 一生のうちに最大1,800万円まで 投資できます。

毎月10万円以内の積立であれば、この枠だけで十分という方も多いでしょう。

購入できる商品

- 国が「長期の資産づくりに向いている」と認めた投資信託やETF

- 手数料が安いインデックスファンドや一部のバランス型ファンド

人気商品👑(2025年9月時点)

- eMAXIS Slim 全世界株式(オール・カントリー)

世界中の株式にまとめて投資できるファンド

1本で「世界経済全体」に分散投資できる安心感 - eMAXIS Slim 米国株式(S&P500)

アップルやマイクロソフトなど、アメリカを代表する500社に投資できるファンド

アメリカ経済の成長をそのまま取り込める - iFreeNEXT FANG+ インデックス

アマゾンやテスラなど、アメリカの有名ハイテク企業10社に均等に投資

成長力は大きいが、値動きが激しいためリスクも高め

特徴

- 毎月コツコツ積み立てるのが前提

- 手数料が安く、長期保有に向いている

- 国が厳選しているため、初心者でも選びやすい

メリット

- 毎月同じ金額を投資することで「買うタイミング」を気にしなくてよい(ドルコスト平均法)

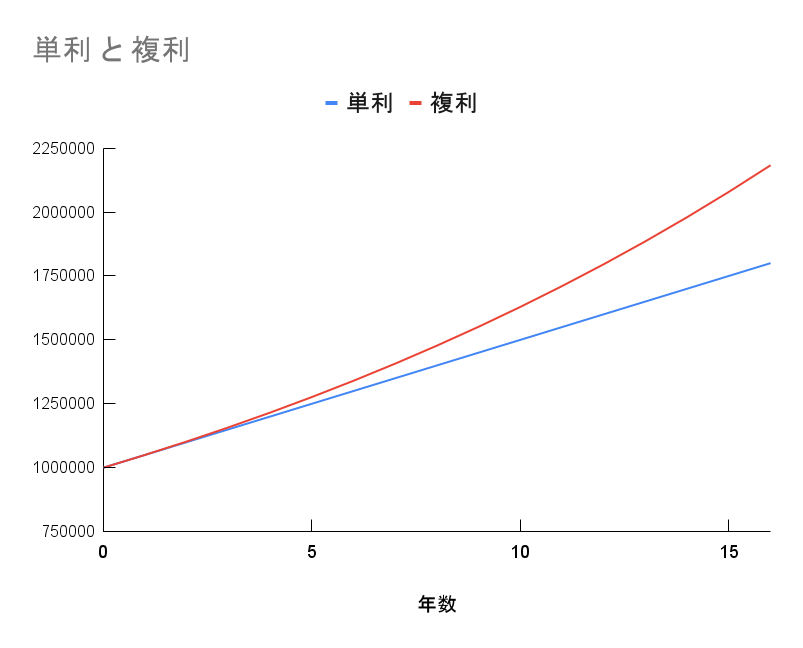

- 利益が自動で再投資されるため、長期的に「雪だるま式」で増えやすい(複利効果)

- 長期の資産づくりに最適

デメリット

- 買える商品が限られている

- 個別株(高配当株や株主優待株など)は対象外

- 一括購入はできず、積立のみ

- 短期的な売買には不向き

- リターンは「市場平均」に近いため、大きな一発利益は狙いにくい

成長投資枠

次に「成長投資枠」です。

こちらはつみたて投資枠に比べて 自由度が高い のが特徴。

さらに、配当金も非課税になるため「配当生活」を目指す方にとって魅力的な枠です。

ただし、個別株には「配当が減る」「配当がなくなる」リスクもあるので、銘柄選びは慎重に行う必要があります。

購入できる商品

- 上場株式(日本株・米国株など)

- ETF(投資信託を株のように売買できる商品)

- REIT(不動産に投資する商品)

- 投資信託(つみたて投資枠の商品も含む)

特徴

- 一括購入も積立購入も可能

- 個別株や高配当株、テーマ型ファンドなど幅広く選べる

- 投資対象が広いため、リスクもリターンも大きくなりやすい

メリット

- 配当金を非課税で受け取れる

- 相場が下がったときに一括で買うなど、柔軟な戦略が取れる

デメリット

- 年間240万円までと上限がある

- 損失が出ても他の利益と相殺できない(税金面で不利)

- 銘柄選びが難しく、初心者にはリスクが高い

- 売却してもその年の枠は復活しない

まとめ:どう使い分ける?

- つみたて投資枠 → コツコツ積み立てて「ほったらかし投資」をしたい人向け

- 成長投資枠 → 個別株やETFにも挑戦したい人向け

初心者の方には、まずは つみたて投資枠でインデックスファンドを毎月積立 するのがおすすめです。

つみたて投資枠では購入できない商品で分散投資を計画している場合は、成長投資枠も活用してみましょう。