これまでの記事では、有名ロボアドバイザー「ウェルスナビ」の運用を、自分で投資信託を使って再現する方法を考えてきました。

こちらもCHECK

-

-

ウェルスナビを投資信託で再現|構成案とコスト比較

長期積立に向けたファンド選びを比較。ウェルスナビの代用には、SBI証券の豊富な銘柄か、松井証券の自動リバランス機能が有力候補!

続きを見る

今回は、実際に私が現在運用しているポートフォリオについて紹介していきます!

NISA口座

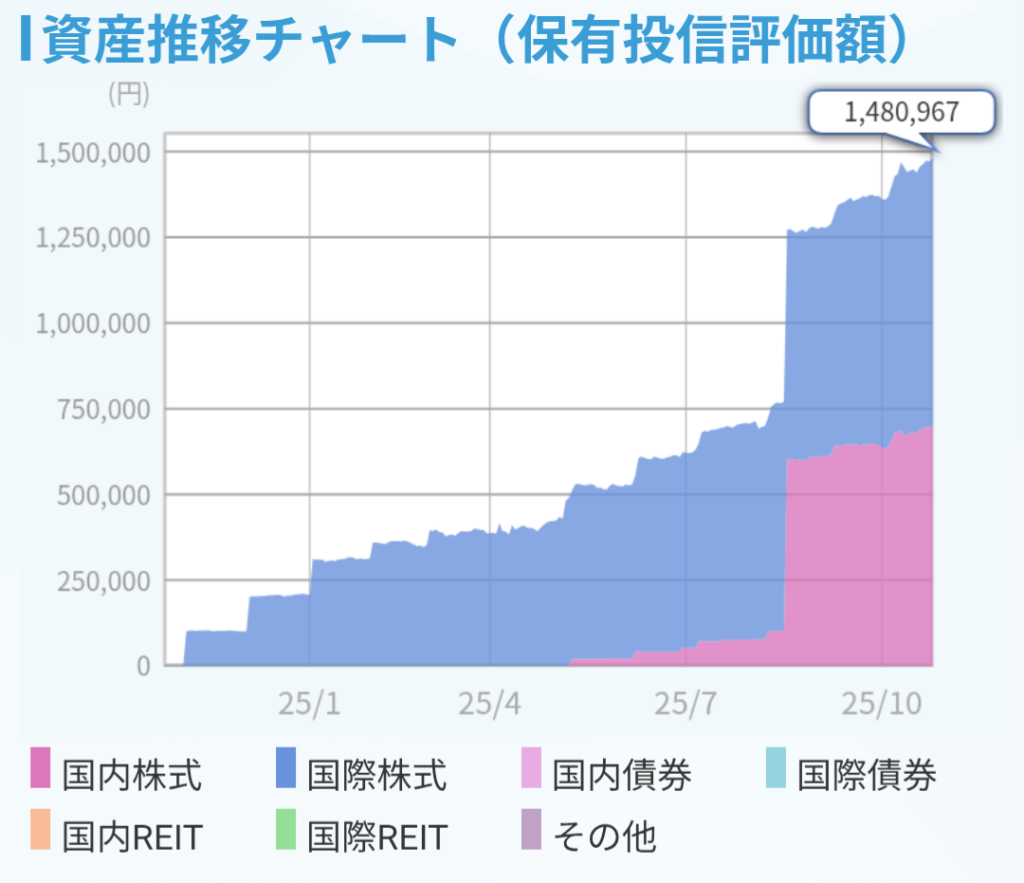

もともとは「全世界株式(通称:オルカン)」一本でコツコツ積み立てていました。最近は円安の追い風もあって、資産は順調に増加中です。オルカンに投資していれば、自動で構成を調整してくれるので世界経済の発展に乗っかることができますね。

2025年10月現在のオルカン

日本株の割安感に気づいた日

以前は国内株式にはあまり興味がなかったのですが、投資について学ぶうちに「日本株って、意外と割安なんじゃ…?」と気づき始めました。

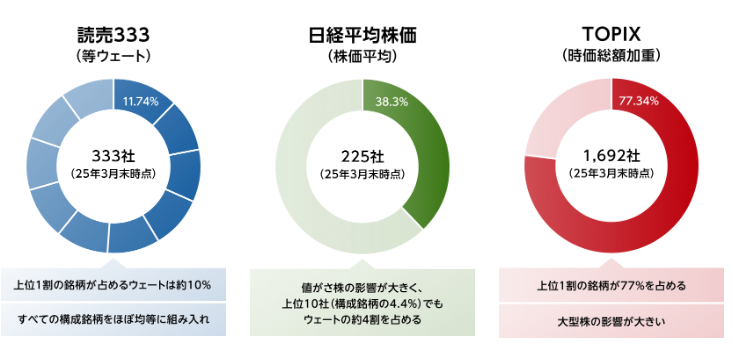

とはいえ、日経平均やTOPIXは値嵩株の影響が大きくて、本当に割安な銘柄に投資しづらいという難点も。そんな中で出会ったのが、発表されたばかりの「読売333指数」!

詳細はこちらの公式記事をご参照ください。

やりたかった日本株投資はこれだ!と思い、すぐに投資を始めました。日々の為替変動に直接影響されませんし、「日本はまだまだやれる!」という思いもあって、投資対象としての魅力は十分にあると感じています😄

NISA口座では、老後資産形成を目的としているため、20年~30年程度の超長期運用を想定しています。そのため株式100%を継続したいと思います。

特定口座

この口座では、将来の教育資金などを見据えて、10〜15年の中長期運用を想定しています。株式市場では約10年ごとに大きなショックが起きていることもあり、リスクを抑えるために分散投資を意識しました。

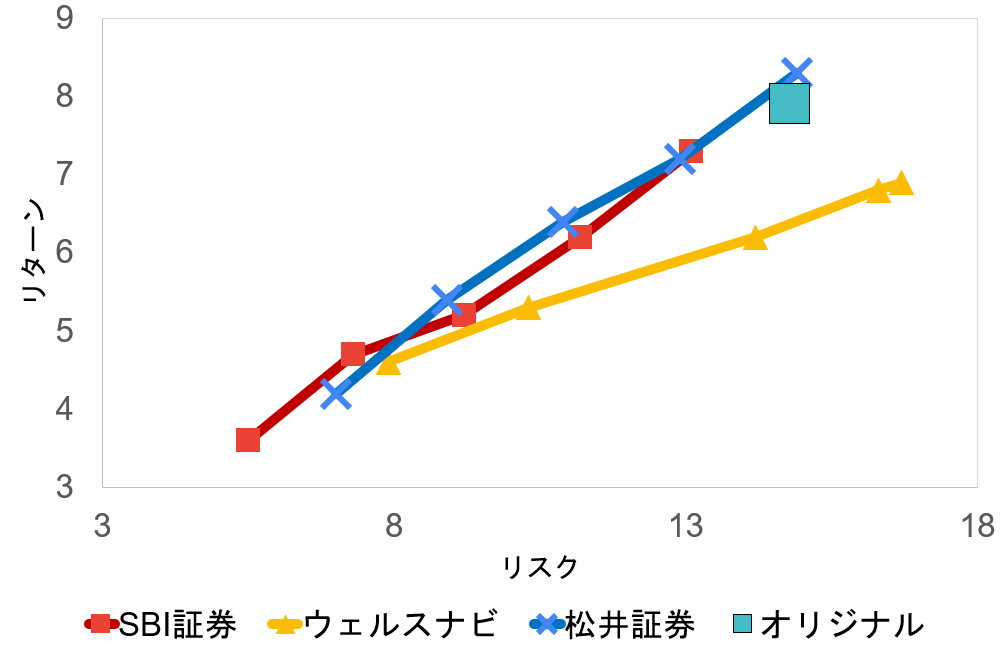

そこで、SBI証券や松井証券、ウェルスナビのリスク許容度診断と提案ポートフォリオを参考に、自分なりに組み立てたのがこちらの構成です👇

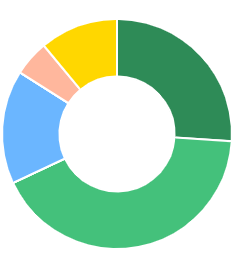

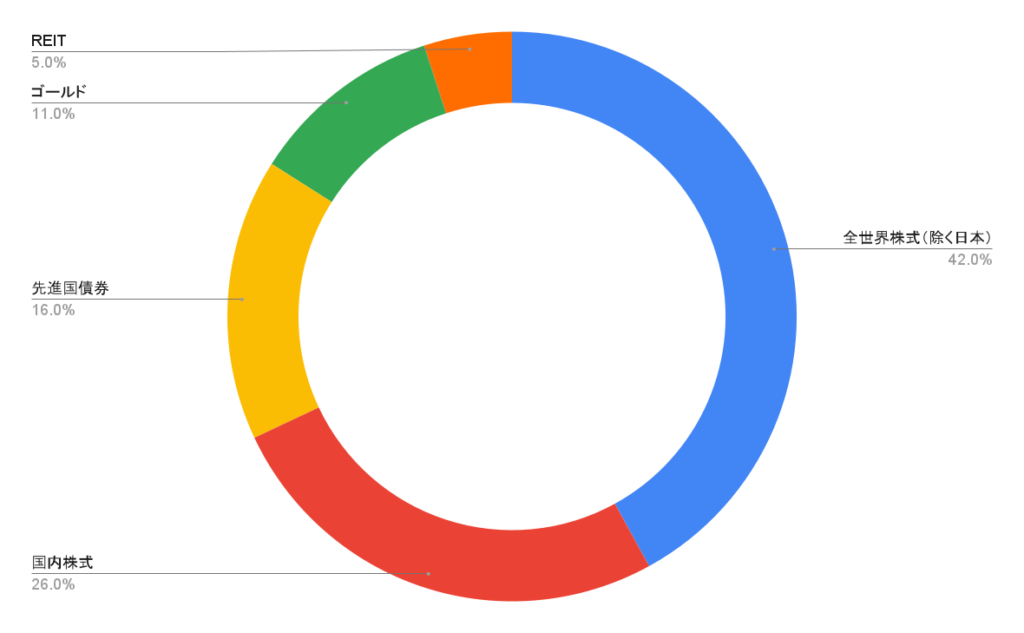

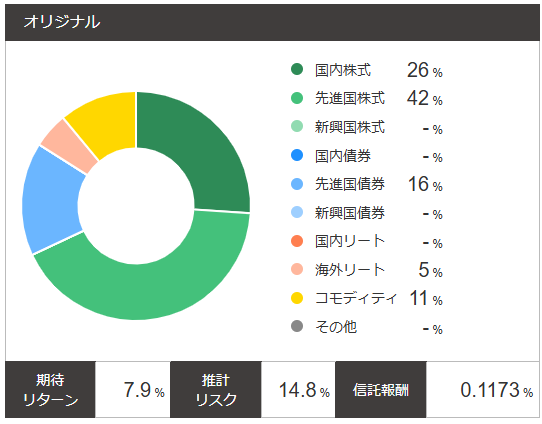

現在のポートフォリオ構成

配分の考え方

まずは、外国株式・国内株式・債券・金・リートの5つの資産クラスに大まかに分けて、配分を決定しました。

私は普段から表計算ソフトを使って資産管理をしており、円グラフを作成して視覚的にバランスをチェックするようにしています。そのため、長く続けるためには見た目の心地よさも重要な要素だと考えています。

そこで取り入れたのが、黄金比とフィボナッチ数列の考え方です。

5つの資産クラスにフィボナッチ数列を応用すると、心地よいと感じられる比率はおおよそ「42%・26%・16%・11%・5%」になるそうです。

ウェルスナビではリートに約5%、金(ゴールド)に10%程度割り当てられていることから、それを参考にしました。

相関係数なども考慮して計算すると概ね理想に近い数値が出そうだと考えました。

銘柄選択

長期運用では、低コストで純資産額が大きく、ベンチマークとの乖離が小さい運用上手なファンドを選ぶことが重要だと考えています。

そこで、低コストファンドとして定評のある「eMaxis Slim」シリーズを中心にポートフォリオを組み立てました。

- eMAXIS Slim 全世界株式(除く日本):42%

- eMAXIS Slim 国内株式(読売333):26%

- eMAXIS Slim 先進国債券インデックス(除く日本):16%

- SBI・iシェアーズ・ゴールドファンド(為替ヘッジなし):11%

- eMAXIS Slim 先進国リートインデックス(除く日本):5%

リターン・リスク、コストの計算

松井証券の積み立てアプリを使って、リターン・リスク・コストの計算を行いました。

証券会社の推奨ポートフォリオと比べても、まずまずの結果が得られたのではないかと思います。

以上、現在運用中のポートフォリオのご紹介でした。

あとは積み立てるだけ!リバランスも自動で行ってくれる松井証券なら、手軽に資産形成が可能です。実はNISAも松井証券に切り替えて運用しようか…なんて迷っているところです😅

まとめ

自分が長く続けられそうなポートフォリオを作るには、納得感がとても大切です。そして、心地よさは人それぞれ。あなたも、自分だけのオリジナルポートフォリオを作ってみませんか?🌱